困境反转,看好重卡景气回暖

02-23 浏览量:156

我之前写过一篇文章 讲了重卡景气回暖,非道路国四和国六同时在今年爆发,利好做重卡尾气处理的企业。今年这类企业收到双重利好刺激,有望走一波趋势上涨。

拖拉机、联合收割机等农机产品是非道路移动机械的重要组成部分,有关企业要按照国四排放标准尽快完成生产体系切换和服务体系建设。

以下是原文,我发布文章的第二天之后凯龙高科就连续大涨。。。。

根据第一商用车网公众号,2023M1 中国重卡市场约销售 4.6 万辆(开 票口径,包括出口和新能源),从 2 月初开始,终端市场需求正在环比升温

经济复苏有望带动重卡行业回暖,2023 年重卡销量预计达 80-87 万辆 2022 年受疫情反复、经济下滑、投资与消费走低以及重卡市场需求的过度 透支的影响,2022 年重卡累计销售 67 万辆,同比下降 52%。历经三年疫 情冲击,2023 年为全面贯彻落实党的二大精神的开局之年,随着基建投 资加快、稳房产政策的落地、高速公路减收通行费用等利好因素出现,重 卡市场有望逐步触底回升。陕汽控股董事长袁宏明预计 2023 年全国重卡 行业销量在 80-87 万辆之间

凯龙高科

客户拓展超预期,高强研发投入终结果。为市场先机公司持续高强度投入研发达到8.56%,远高于可比公司,研发费用继续超当期利润。高强研发投入下效果逐渐显现:公司于19年成功研发出内资第一套国六用SCR系统;20年成功与潍柴、东风、道依茨、全柴、东风、福田、中国重汽等诸多客户进行国六合作;并与潍柴、玉柴、洛阳一拖、上柴、一汽解放、常柴、常发、新柴等客户进行非四合作;固定源中标北京环球影视城、湘潭燃气发电机组改造、洛阳一拖、仪征双环等发动机台架改造等多类型尾气后处理项目。 三一或倒逼一线厂商采用内资系统。三一长沙产业基地产能重卡30万/发动机60万台,预计今年投产。通过多方面降本,消费者28万就可以买到同行35万级别的车,同时提供发动机五年质保,极具吸引力。公司近期公告与湖南道依茨合作,协议规定作为首供且保底70%量,开启与三一大规模合作进程。三一的竞争或倒逼重卡一线厂商通过与内资后处理系统商合作实现降本增效。目前公司是内资唯一在重卡可以提供全系统产品的服务商,作为内资龙头,国六淘汰市场+进口替代逻辑将助推公司业绩可持续快速增长。

下面列举以下 非道路国四受益标的

1:中自科技

中自环保科技股份有限公司(股票代码:688737),创始于2005年,2021年在上海证券交易所科创板上市。公司致力于天然气(CNG/LNG)、柴油、汽油等燃料发动机排放后处理催化剂(器)以及氢燃料电池电催化剂、储能与动力电池等新材料、新能源技术研发,是一家集技术、研发、生产、销售、服务于一体的国家火炬计划重点高新技术企业。

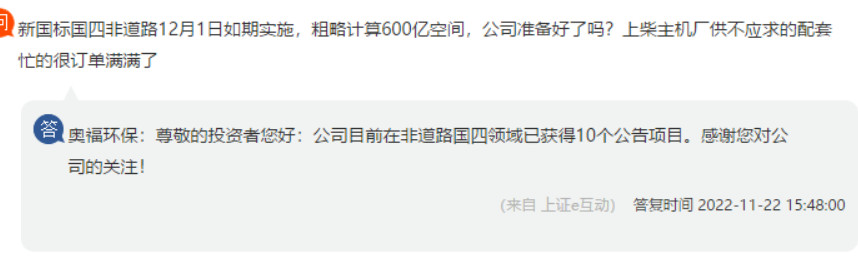

2:奥福环保

山东奥福环保科技股份有限公司成立于2009年7月,是一家科创板上市公司,股票代码688021,主要产品有蜂窝陶瓷催化剂载体、柴油车碳烟颗粒捕集器DPF、汽油车颗粒捕集器GPF三大类数千个品种,主要销售市场为机动车和船机主机厂、催化剂企业、机动车船升级改造后市场等。产品应用于节能、环保等多个领域。

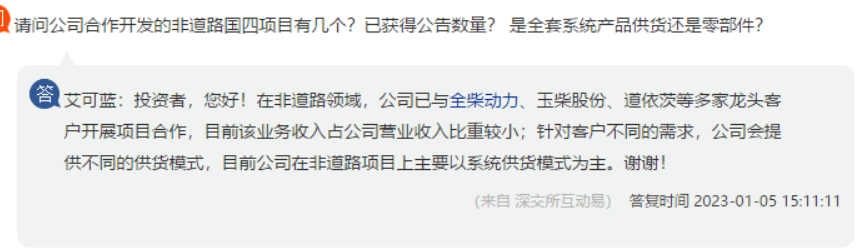

3:艾可蓝

4:雪龙集团

5:中触媒

聚焦特种分子筛及催化剂

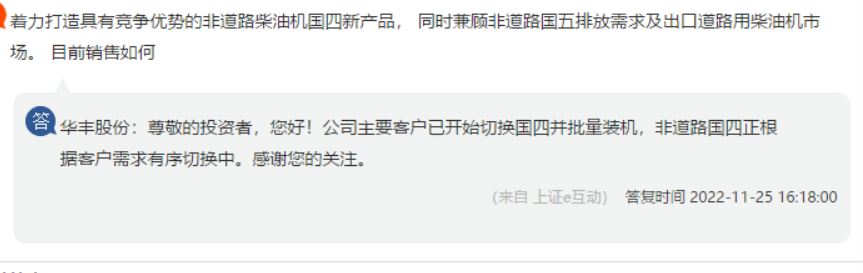

6:华丰股份

作者在2023-02-23 12:03:50修改文章 作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。